住まいる介護トレーラーハウス 絆ファンド

事業計画

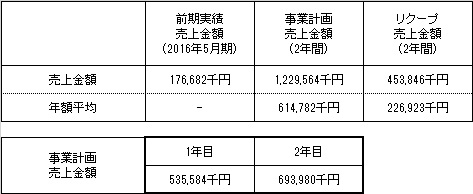

今後の事業計画は以下のとおりです。ただし、営業者は、本匿名組合事業の売上金額として、本事業計画の売上金額を保証するものではなく、匿名組合員に対し、分配金額を保証するものでもありません。

(1) 事業計画上売上について事業計画上の累計売上金額(税抜)、本匿名組合契約における累計リクープ売上金額(税抜)は下記のとおりです。

(2)事業計画上の実現施策(運営の方針)について

営業者は設立6年目の会社です。創業以来にトレーラーハウスの製造販売及びそれに付随する業務を行い、実績を積み上げてきました。今後は以下の施策の実施を進めることで、事業計画の達成を図ります。

a. トレーラーハウスの製造

営業者は従前よりトレーラーハウスの製造を行っており、既に製造に必要な資材の仕入先、生産設備、生産技術を有しております。

b. トレーラーハウスの販売

営業者は従前よりトレーラーハウスの販売を行っており、既に販路を有しております。また、今後は既存の取引先との取引を拡大させつつ、新規の取引先を開拓することにより売上の拡大を図ります。

c. 新製品の製造販売

本匿名組合契約の対象事業には、新製品(介護トレーラー)の製造販売が含まれます。この点営業者は、既にトレーラーハウスを製造するノウハウを有しており、その技術を転用することに新製品を開発することができます。今後量産体制を整備し、販売を進めていく予定です。販路の開拓については、国内のホームセンターや介護関連施設への販売を見込んでおり、現在商談を進めております。

分配計算式

匿名組合員への1口あたりの分配金額は、以下の計算式により算定いたします。なお、1口あたりの分配金に円未満の端数が生じた場合は、端数を切り捨てて算定いたします。

・リクープ前:リクープ前売上金額(税抜)×1.04%÷236口×1口

・リクープ後:リクープ売上金額(税抜)×1.04%÷236口×1口+(リクープ後売上金額(税抜)-リクープ売上金額(税抜))×0.10%÷236口×1口

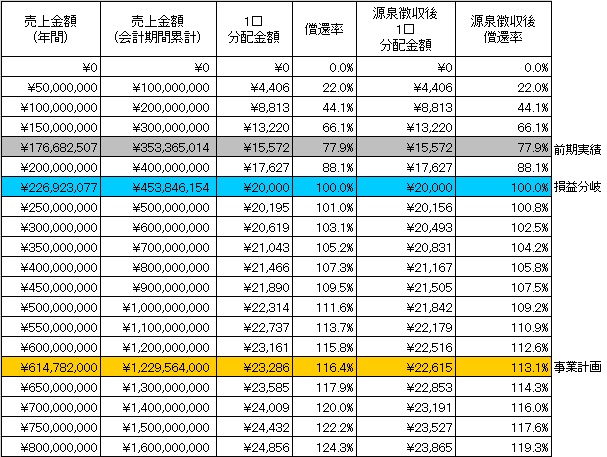

金銭による分配金額のシミュレーション(出資金募集最大総額で成立した場合)

本匿名組合契約における金銭による分配金額のシミュレーションは以下のとおりです。なお、シミュレーションの目的は、本匿名組合事業の売上に応じた分配金額を予想することにあります。したがって、売上を保証するものではなく、匿名組合員に対し、分配金額を保証するものでもありません。

(1口20,000円の出資の場合)

(注1)匿名組合員に対する出資1口あたり分配金額は、上記に記載の算出式に基づいて計算されます。

(注2) 表中の償還率は、次の算出式によって計算される全会計期間に係る1口あたり分配金額の合計額を基にした償還率であって、年率ではありません。1口20,000円の出資金に対し、1口分配金額が20,000円となる時点を償還率100%としています。

匿名組合員に対する出資金1口あたり分配金額/20,000円

(注3) 匿名組合員への損益の分配について、利益が生じた場合は当該利益の額に対して20.42%(復興特別所得税0.42%含む)の源泉税徴収が行われます。なお、将来税率が変更された場合には、変更後の税率により計算が行われます。また、利益とは出資者に対する分配金額が匿名組合出資金額を超過した場合における当該超過額をいいます。したがって、匿名組合員に対する分配が行われても、利益が生じるまでは源泉徴収は行われません。

.jpg?1490347020876)