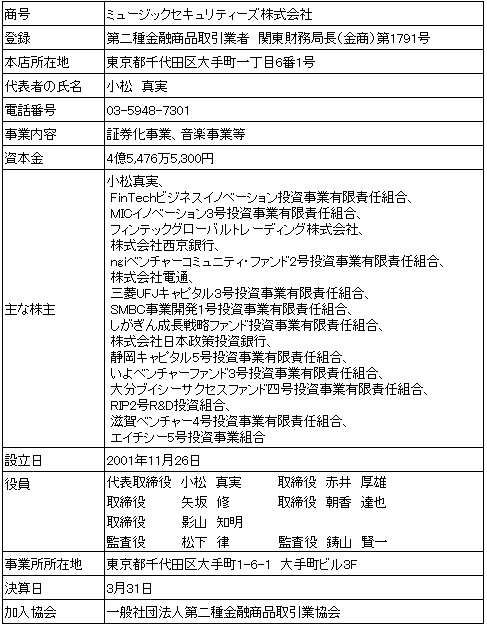

サマリー

2013年に初の本格直営店舗2店舗の出店資金2,250万円を「神戸のやさしい靴工房ファンド」を通じてわずか5日間で完売して以来、2015年には福岡店分1,430万円、2016年に相模大野店、和歌山店分2,460万円分、そして、ローファーを製造する資金1920万円と、累計1,600人以上から8,000万円以上調達し、大きな成長の実績をつくってきた株式会社ベル。

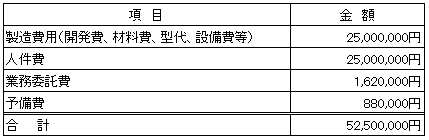

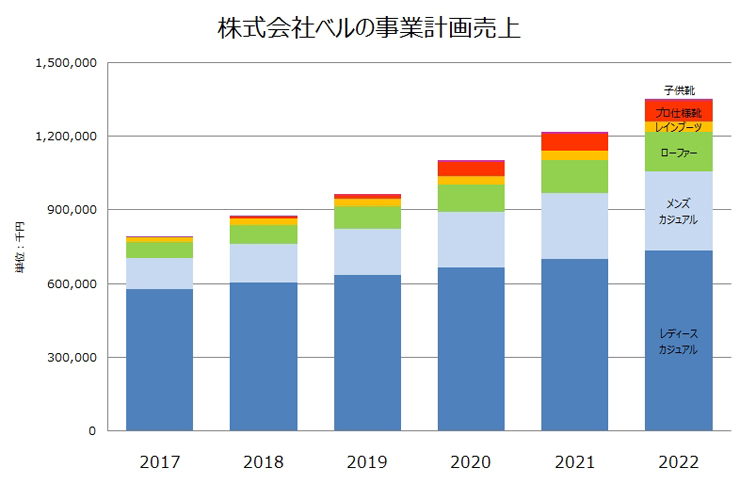

このベルが次なる成長に選んだのが、専門的機能をもった靴や職人が使用する専門靴の市場です。今回の新ファンドでは、今後、ベルが新しく商品開発するための費用を3回に分けて、総額5,250万円を募集いたします。第一弾では折り畳めてフィット感抜群の「レインブーツ」の費用を募集し、満額調達いたしました。引き続き第二弾としてメンズシューズ製造販売強化のための資金を募集します。

高山代表が考える成長の秘訣やベルがどうしてこの専門靴の市場へ事業展開していくことになったのか、そして、ファンドを通じた皆様からの投資が必要な理由をインタビューしてきました。

相模大野店でこれからのベルについて熱く語る高山代表。

代表者インタビュー

投資家に人気の秘訣は、5年で売上1.7倍の事業成長力。

ベルのファンドがこれまでも人気の理由は、1口3万円あたり1万円相当の靴を購入できる投資家特典と並んで、損益分岐売上を超えていく、事業の成長力です。セキュリテをこれまで利用してきた約350社の中でもトップレベルの成長を遂げてきています。

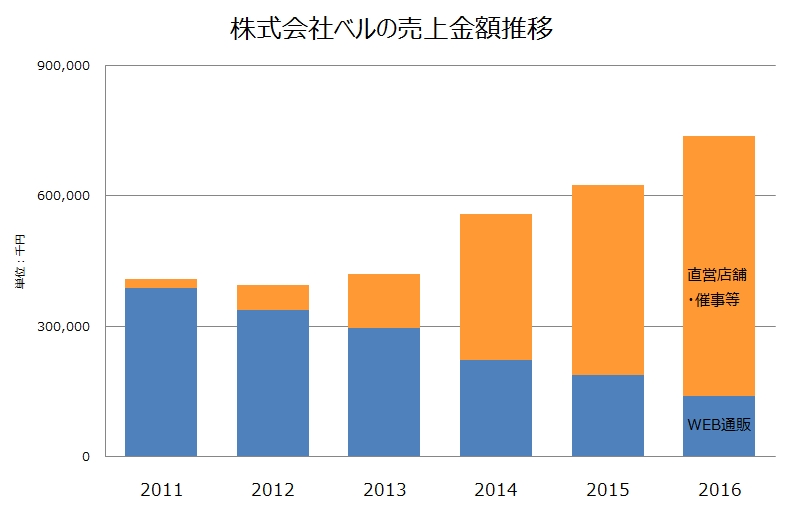

ベルのこれまでの売上推移(2016年の売上は見込み金額)

「株式会社ベルの前身は私の父が1969年に創業したベルシューズです。今でも拠点となっている神戸の長田地区は靴職人や靴工場が集積し靴産業で栄えた街でした。スポーツブランドで有名なアシックスもこの街から生まれました。父の代では、規格品を大量に生産し、卸販売するという業態で成長を遂げ、一時期は20億円、従業員・専属外注の人員も入れると120人まで抱えていました。

現在の株式会社ベルの成長のエンジンとなっているのは、阪神大震災後に直面した事実上の倒産による経験が大きいです。1995年の阪神大震災後、数年は持ちこたえましたが、取引先の大型倒産により売掛金が回収不能となり不渡りをだすこととなり倒産を味わいました。そこから得た教訓は、常に慢心せずに、チャレンジし続ける経営姿勢でした。」

ここから新生ベルの再出発、チャレンジの連続が始まりました。

まずは販売方法を変えます。2006年、卸販売をやめ、WEB通販による直接販売を始めます。この変革により、お客さんの求める価値を最優先に追及した商品開発と価格設定ができるようになり、定番商品が生まれることでロスも減り、さらに、差別化できる商品が作れるようになる好循環が生まれます。その結果、グッドデザイン賞や楽天市場でもショップオブザイヤーを受賞するなど、WEB通販だけで事業が継続できるようになり、見事な復活を遂げました。

「WEB通販の時のお客さまは30代など若い世代の女性のお客様が中心でした。足に優しいという機能面に加えて、長く愛用いただけるようなシンプルなデザインにこだわったのが多くの支持を頂いた理由かもしれません。」

中底いらずで、軽さと柔らかさを実現した靴技術は特許を取得。靴を前にすると話が止まらない高山社長に、靴への愛をひしひしと感じます。

売上比率は10%程度だが人気が増えてきているメンズシューズ。

しかし、さらに、ベルの挑戦は続きます。

「試しに参加したリアル店舗での催事販売では、中高年層の女性からの反響があまりに大きかったんです。「履いて試して靴を買う」というこの年代のお客様から「どこに店があるのか」と聞かれ続けました。

2012年、テスト出店した店舗でも予想の売上2倍を達成し、WEB通販からリアル店舗へ、顧客層も30代から50代・60代の女性へ広げるチャレンジが始まりました。」

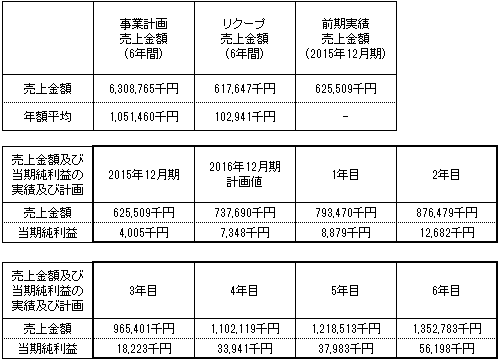

新生ベルにとっての第2段階となるリアル店舗展開の挑戦は2012年からの4年間でホームタウンである神戸をはじめ京都、和歌山に加え、福岡や神奈川など10店舗を出店。ファンドの資金を活用して出店している各店舗も出だしから順調に損益分岐売上以上の売上を残すところがほとんどで、2016年見込みは、売上7億円、営業利益も2,500万円というところまでたどり着きました。

「神戸のやさしい靴工房ファンド2016」の資金で出店した相模大野店。和歌山店と合わせた現在の平均売上は月約446万円(投資家損益分岐売上は341万円)

挑戦は攻めの施策だけではありません。

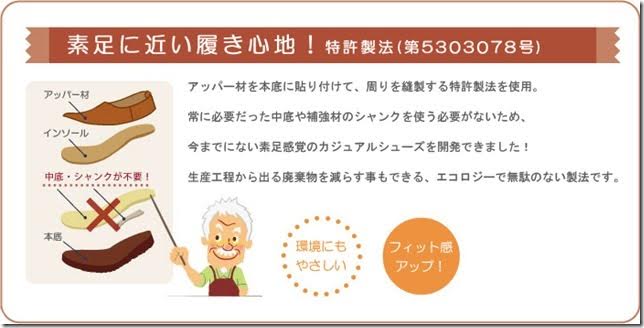

WEB通販、直販、大手百貨店での催事販売と販売チャネルも分散しつつ、自社や堅実な得意先売上比率は70%以上を維持しています。過去のベルがそうだったように特定の得意先の倒産による損失リスクを最小化できるように注意しています。また、自社製品の安いコピー製品が翌年出回るという経験からほとんどの製品に意匠登録を申請。さらには、究極に柔らかく、軽く、材料コスト削減につながるアッパー材を本底に直接貼り付ける製法は特許も取得しています。

「特許5303078号は、今後世界の靴製造法の主な一つになりうる革命的製法だと思っています。 現状は弊社製造を守るために広げておりませんが、オープンにして特許料をとる考え方に切り替えるという選択肢も用意しています。オリジナルな靴を作り続けるために、守りの施策も怠らないようにしています。」

通常アッパー材を中底に貼り付けてから本底を貼り付けるために固くなるため、中底を取り除き、柔らかさを実現

ベルの存在意義は「お客さんの不満の解消を怠っている専門靴などの分野に革新を起こすこと」。

しかし、ここで慢心しないのが、倒産を経験した新生ベルの真骨頂です。2010年に発売し、現在では年間約1万足が売れるようなったローファーのお客様の反応をみて、ベルの社会における存在意義を明確に認識することになります。

人気のベルのローファー。楽天市場のレビューには高い評価コメントがずらりと並んでいます。

「ローファーは、ヨーロッパ特有のごつごつとした石畳を歩きやすいように硬い靴底で設計されており、そのままの形で日本に導入されたのが始まりです。見栄え重視でカチコチの皮で作られたまま、有名な2大メーカーがシェア8割を占めている状況が数十年続いています。流通に関しても学生用のローファーの制靴は、「メーカー」→「大手問屋」→「各学校」→「学生」という経路が主流で、学生の商品への声がメーカーに届きにくい構造でした。

ベルは従来のローファーに対する「硬い」「重い」「毎日履くため不衛生」という不満の声を集め、それを解消することを目指して商品開発し、2010年にローファーを発売。最近では、関西のある学校で保護者の方が指定される制靴の中にベルのローファーを加えてほしいという要望が出され、指定メーカーの一つに決まりました。現在、累計販売数は73,000足を超え、確かな手ごたえを感じています。」

足にフィットする柔らかさと、衝撃を吸収するベルのローファー

「このローファーの反響を通じて、ベルの社会における存在意義は、メーカー直販でお客様との距離が近い強みを生かし、お客様の不満の解決を怠っている専門靴などの分野で、不満の解決に挑戦し、新しい進化を起こすことだと認識することができました。そして、もっと多くの人に靴づくりを通じて幸せになってもらいたいと考えています。

その視点で既存の市場を見直すと、料理人の厨房で履く靴、医者が病院で履く靴など、専門的な業界やプロ仕様の靴でお客様の不満はありながらも、特定メーカーの独占状態となっていて進化が止まっているローファーのような専門靴がゴロゴロあることに気付きました。

WEB通販、直営店舗に続く、ベルの第3段階となる挑戦は直営店の出店を少し控え、こうした進化が止まっている専門靴などのお客様に対して、「やわらかい」以外の機能性も追求した「新商品の開発」に注力することを決意しました。」

これから6年間の事業成長のエンジンは新商品開発。そのためには投資家の皆さんの資金が不可欠。

今回のファンドで募集するのは、「レインブーツ」「メンズカジュアル」「プロ仕様靴」それぞれの商品開発費用です。いままで売上の80%を占めていた「レディースカジュアル」に加えて、進化が止まっているこの3つの分野に新商品を投入することで、6年後に13億円の売上を目指します。

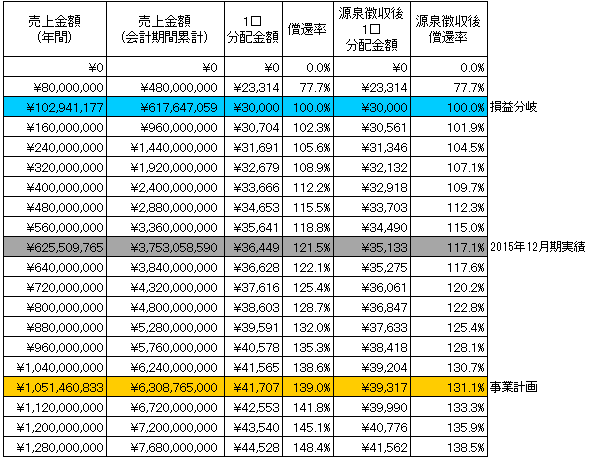

そのために、3回に分けて、総額5,250万円を募集しますが、これまでのファンドとは異なり、分配金は、6年後に一括で投資家の皆さまへ償還させていただく条件の資金となります。この条件で調達した資金は、資本性借入金と呼ばれ、金融機関からは資本として評価できる資金となり、増資に近い効果となり、企業としての信用力が高まることになります。

この事業計画達成時には、投資家の皆さまへの償還率は139%(税引き前)を予定しています。(2015年12月期実績で推移した場合の償還率は121.5%を予定しておりますが、それよりも下回った場合は分配金が投資金額を下回るリスクもございます。)

増収・増益で成長を続けるベルにとって、なぜ、投資家のみなさんからのこのような資金が必要となるのでしょうか。

「新商品を製造・販売するためには、サイズごとに金型を10程度作る必要があり、一商品あたり100万円以上の費用が必要となります。通常の運転資金などに対しては金融機関からの借入で賄うことはできますが、こうしたリスクを伴う新商品開発・店舗開発の2つを運転資金とは別にして、このスピードで行っていくための資金は借入で調達することができないのです。

そして、もう一つ、当社にとって投資家の皆さまの資金で挑戦させていただきたい大きな理由があります。それは、「人に頼ること」が経営の大きな原動力になるということです。これまでものべ約1,600人の方からお預かりした資金で事業運営をしてきましたが、投資家のみなさまの期待に応えようと、毎月事業の報告することが日々の自分への良いプレッシャーになってきました。

みなさまに応援していただき、私たちはその恩返しをする…その信頼の積み重ねが、会社が事業を進めるうえでの強い原動力であり何よりの財産・ブランド力だと考えています。

神戸・長田発、世界的な靴ブランドに向けて、今回もぜひみなさまの力をお借りして、次なる挑戦を行い、成長を遂げたいと思います。」

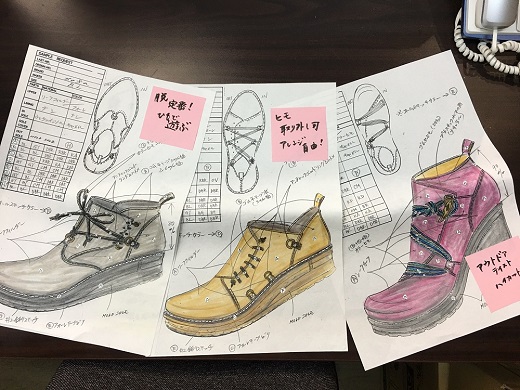

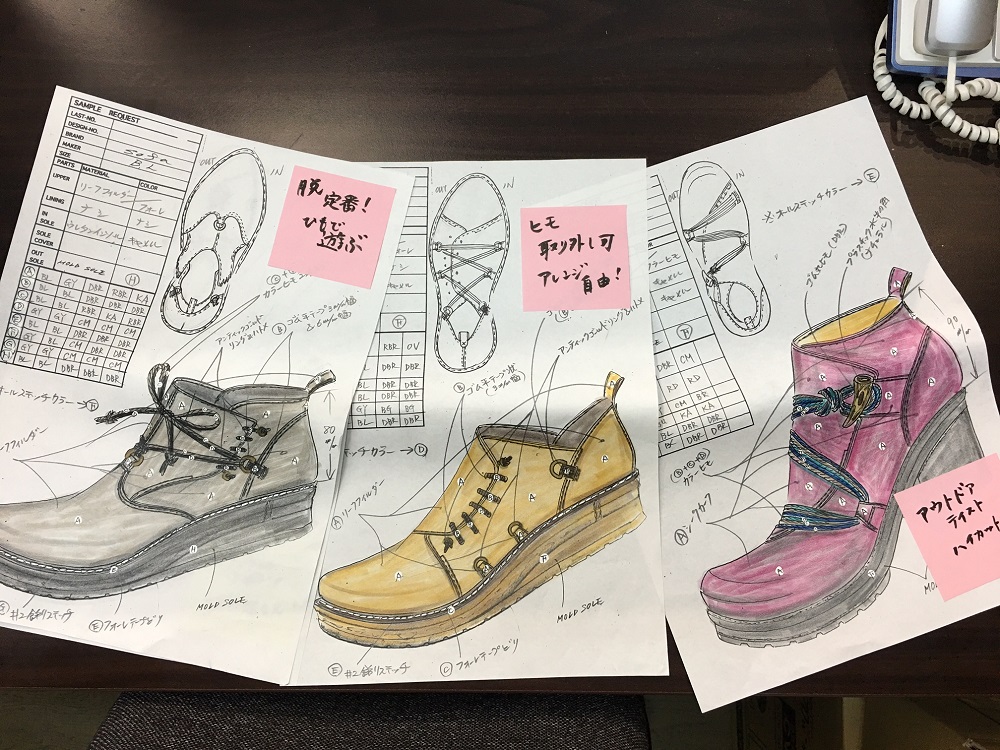

新商品開発の第ニ弾は「メンズシューズ」

メンズシューズ新デザイン強化プロジェクト

■メンズシューズ 現状の分析

「弊社の中では、レディース部門が歴史も長く、売り場もデパート催事やインターネット販売というバランス的にも女性が多いマーケットに出店が多いため、レディースの比率が圧倒的に多い現状です。

しかし、直営店のように男女の目に触れる機会が均等になっている中では、1点あたりの売り上げ比率、利益率が男性ものの方が良いということに気付かされます。」

店内のアイテム比率がメンズは20%ほどにも関わらず、売り上げが25%~30%あり、利益率は確実に30%以上という貢献をしているのが現状です。

ベルの靴を販売する店側からも「メンズのアイテムが増えればますます伸びます。多くのリピーター様が新しいデザインを熱望されております。」という嬉しい報告からも、市場の様子がわかります。

■メンズシューズ マーケットからの分析

また、マーケットをみても、メンズシューズはデザイン性があまり必要とされないという固定概念的な考えがはびこっている、とベルは感じています。

豊かな日本の多くの男性が、「靴は消耗品」という考えから「TPOに合わせたおしゃれアイテム」「気持ちを豊かにしてくれるもの」という認識をされる人々が増えてきました。

その一方で供給側は相変わらず、丈夫で5年以上もつ耐久性にこだわったり、値段競争のために大切な機能を損ねていたり、在庫を危惧し利益追求のため消費者目線の感覚を失い、固くて面白くない靴ばかり、という現状を作り出しています。

事実、海外からの輸入が90%いう市場になっており、大量発注が必要、在庫を考えると売れやすい色しか入れない、サイズ展開も同様で、チャレンジ的なデザインは怖くてできない、という悪循環によって消費者の要望から離れた押し付け市場となっています。

「それに対して弊社の体制は、チャレンジ商品を自社の店舗やインターネットでテスト販売し、反響の大きいものをどんどん追加生産し、色やサイズも増やすという理想的なメーカー直販体制が整っております。

そこで我々は社内の売り上げ比率、顧客数から計算して、どうしてもレディースの新作に時間と資金を使ってしまっている現状を、目標到達に対して『長期的に効果的』なのはどちらか、ということを深く追求したところ、メンズシューズアイテムの充実が優先順位の上位にすべきということに気が付きました。」

以上のような理由で、メンズカジュアルシューズの需要と供給のバランスをみても、社会貢献のためにも、弊社の特許技術とデザイン力を活かした製品をもっと多く世に送り込むことは必要であり、大きな役割・義務であるとベルは思っています。

今回の投資家特典は、1口3万円あたり1万円分、ベルの靴を購入可能な特別商品券となります。もちろん、新商品となるメンズカジュアルシューズも対象となります。ぜひ、楽しみにしてみてください。

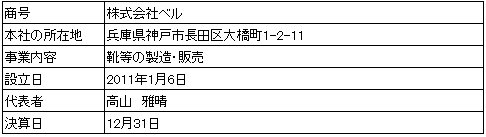

靴の町、神戸市長田区に事務所と工場を持ち、WEB通販、直営店、全国の百貨店での直販を主体として、靴の企画、生産、販売をしている靴メーカーです。商標登録、製法特許等、知的財産を有し、最近はアジア圏を中心とする海外への輸出も積極的に展開しています。

「足にやさしく、人にやさしく」をビジョンの軸に、問屋を通さないメーカー直販をメイン販路にすることによって、どのメーカーよりも顧客の近くに寄り添い、耳を傾け、商品づくりに邁進しています。デザインに加え、「履き心地」に最大のこだわりを持っています。

株式会社ベル代表取締役社長。慶應義塾大学卒業。2002年に先代の父親から事業を引き継ぎ、2006年よりWEB販売を展開、2011年から直営店も展開する。「自分のアイデンティティは神戸市長田町にある。将来は事業を通して町興しにも貢献したい」と語る。