もくじ

●本ファンドでつくる保育園とは

①オフィスのすぐそばに保育園。出産しても働き方を変えない。

②病児を預かる保育園

③低額の保育料で、経済的にも子育てをしやすく。

●代表が考えるこれからの社会福祉

・地域の活性化には働ける場所と人が土台に

●事業にかける想い

・社会福祉で働き方の選択肢を広げる

・・・・・・・・・・・・・・・・・・・・・・・

「育休から復帰したけど、以前のように将来的なキャリアパスは見えなくなった」

自分の歩みがキャリアとして積み重なる感覚や、仕事で誰かの役に立つ実感は、男性にとっても女性にとっても大切な人生の一部です。

今回、株式会社FiveBoxesは、オフィス併設+病児保育可能な保育園で「子どもが生まれても、働き方を変えなくていい」環境作りに挑戦します。

新しい形の保育園づくりを応援してください。

本ファンド対象事業の魅力

オフィスのすぐそばに保育園。出産しても働き方を変えない。「保育所×オフィス」で生まれる効果 ―出産しても働き方を変えなくていい―

今回名古屋につくる「たけのこ保育園」は、保育園と同じ敷地内にオフィスを併設します。そのオフィスの社員が保育園に子どもを預けながら働くことが出来、また社外の方も利用可能です。

オフィスのすぐ横で11時間保育を実施。併せて病児保育も行います。

ですので、

「運よく保育園に預けられても、時短勤務になり、以前のようには働けない」

「子どもが熱を出したら、仕事を休んで保育園から子供を引き取る」

といったことがなくなり、出産前と勤務体系を変えずに、キャリアを積みやすくなります。

保育所とオフィスの併設によって生まれるその他の効果

・保育園へ子どもを迎えに行くための就業時間の制限がなくなる

・子どもの急病時も近くにいることで安心感が生まれる

・授乳期の子どもに授乳を行うことが可能

・オフィスから子どもの様子を見に行くことが出来る

また、保育園経営の観点からもメリットがあります。園児の確保による保育料・補助金は、ともに園の収入の大半を占めます。「併設オフィスの社員」という利用者がいることは、事業の経営を支える大きなポイントとなっています。

その他の保育園×他事業メリットの実践例

岐阜県可児市にあるりんご保育園。その隣にはシニアフィットネス施設であるりんごの花が併設されています。

FiveBoxesには、その他にも複合型保育園で新しい価値を生んだ例があります。

同社が先行して岐阜県可児市で運営する「りんご保育園」には、シニアフィットネス施設を併設。地域のお年寄りと子どもが交流を持ち、子どもにとっては情操教育に、お年寄りにとっては子どもたちから刺激を受ける機会となっています。

子どもの情操教育をお母さん一人に負担させ過ぎず、母親の心も助ける保育園になっています。

地域のお年寄りと子どもの交流会

病児を預かる保育園通常の保育園では、子どもが37.5度以上の熱があると預かることが出来ませんが、たけのこ保育園では看護師等が常駐し、預かることができます。

感染症などの病気で長期欠勤をしなければならない場合、働くママ、特にシングルマザーにとっては大きな収入減となってしまいます。

たけのこ保育園では、専任の病児保育士と看護師が提携医と連帯することで、小学3年生までの病気のお子さんを預かることができる病児保育室を設置しています。

病児保育専用の個室扉

なぜFiveboxesなら病児保育が出来るのか

病児保育は、病児がいない日でも、専用の保育室と専任の看護師等を常駐させなければならず、恒常的にコストがかかります。病児保育の為の補助金では看護師等の人件費が賄えず、保育料を上げると利用者が集まらないため、一般的な保育園では実現が難しいのです。

一方FiveBoxesには、保育園以外にも他の事業があります。病児保育の為のコストがあっても、保育園を利用するママ社員が同社の他事業で成果を出せば、そのコストを上回るプラスになり得ます。複数の事業を営む同社だから、病児保育が可能になりました。

優秀なママ社員が会社の業績を大幅改善した実話

https://www.securite.jp/fund/detail/4658?a=5

③低額の保育料で、経済的にも子育てをしやすく。-現代夫婦の8割が持つ課題にアプローチ-たけのこ保育園では、Fiveboxes社員の保育料を無料に、一般利用者の保育料を認可保育園平均の8割ほどにする予定です。認可保育園ではないので、利用者の所得に応じて保育料が上がることもありません。

保育料が下がった分だけ可処分所得が増え、親にとっては経済的にも子育てをしやすくなります。

日本では、35歳未満の女性の約8割が、「子育てや教育にお金がかかりすぎる」という不安から子どもを持てずにいます(※1)。本事業は、親の経済面からも社会課題を解決するビジネスモデルです。

※1国立社会保障・人口問題研究所 『出生動向基本調査』(2015年)

どうしてそんなことが出来るのか。同社は「企業主導型保育園制度」が適用され、民間企業でありながら認可保育園と同等の補助金を受け取ることが出来ます。

また、一般的な保育園の支出の7~8割弱が、理事長の報酬等を含む「人件費」です(※2)。Fiveboxesの効率経営で、低い保育料を無理なく実現しています。

※2独立行政法人 福祉医療機構 『平成 28 年度 保育所および認定こども園の経営状況について』

「これからの発想」の社会福祉で働き方の選択肢を広げる

代表の河村氏

代表の河村氏

代表の河村氏は、少子高齢化が進み就労人口の減少が危惧される中、社会福祉の現場から何が出来るかを常に考えていると言います。

「現在の日本の社会福祉は遅れており、少子高齢化が進み労働人口が減少する今後に対応することができません。私は、現在の遅れた社会福祉をどうにかしたいと考え、自身でも保育園事業や介護事業を開始しました。」

河村氏は、2011年より岐阜県加茂郡にある八百津町で町議会議員を担い、社会福祉問題に取り組んできました。地域が今後生き残っていくためには、仕事があり、仕事をする人がいて、地域に子どもが生まれることが大切です。就労者が安心して子どもを預け、仕事に集中できる環境をつくることが、地域の活性にも繋がります。

「また、扶養の中でのパートタイム勤務に留まっていた方も、社会福祉の充実によってフルタイムでの勤務も可能になってきます。これまでの女性の就労に対する意識の大きな流れとして、昭和時には女性の社会進出、平成では女性の自己実現というように、時代に合わせて変化してきました。これからは、子育てをしながらも家庭の収入を増やすため、自立した就職を選択する保護者が増えてきて然るべきであると考えます。

そうした時、高度な機能を持ち、安心して子どもを預けることができる保育園が必要になってきます。

また、当社の保育園は、家庭の収入が増えた場合も保育料金の引き上げは行わず、一定価格でお預かりします。男性も女性も働き、家庭を豊かにしようという働き方の妨げとなっては意味が無くなってしまいますから。」

保育園に子どもを預けている場合でも時間的制限を受ける保護者も多いのが実情であり、保護者の就労を本当の意味で支える保育園や、保育園周辺の環境整備は、就労人口が今後減少してゆく未来に向けて必須の課題です。

FiveBoxesが運営する保育園は企業主導型保育事業であるため、保育料金を自由に決定することが可能です。認可保育園との価格勝負という点で大きな強みであり、保護者にとっても定額、低価格で子どもを預けることが可能なので、winwinの関係を築くことができます。一方で、内閣府が主導しているため、認可保育園と同様に運営費が助成されるため、安定的な運営が可能です。

「私たちは、保育園事業を行いたい、という訳ではなく、社会福祉を通して光の当たらない人たちの支援を行っていきたいと考えています。

そのためにはまず、現在の日本の遅れた社会福祉を発展させなければと考えます。地域によって必要とされる保育園や併設施設のタイプは変わってきますから、地域によって何の機能を集約させるかは変わってきます。たけのこ保育園はオフィスとの併設となりますが、今後、複合した社会福祉施設のモデルを確立し、フランチャイズ化を図っていきたいと考えています。全国的に当事業のモデルが普及し、社会福祉を成長させてゆくことが最終的な目標です。」

今後は保育園と資格取得のための施設を併設した保育園など、地域に沿った保育園や併設施設の展開を考えているという河村氏。今回のファンドでは、都市向けのモデルを確立してゆきます。

社会に広く関係し、今後の働き方の改革にも繋がる当事業を応援して頂けますと幸いです。

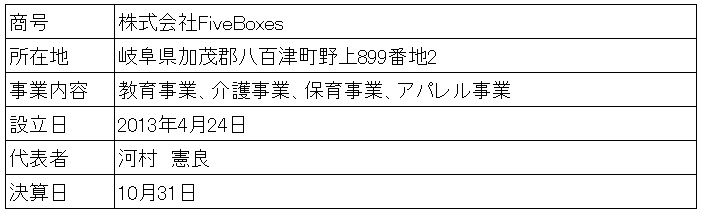

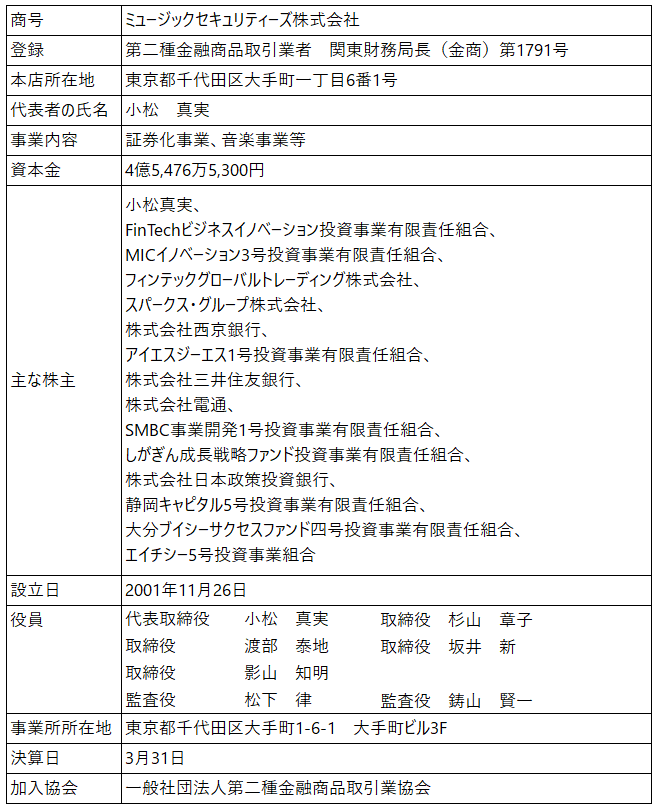

営業者紹介

株式会社FiveBoxes沿革

2004年3月 想論館可児校(直営)を開校(2006年に駅前校と統合)

2004年7月 想論館美濃加茂東校(直営)を開校(2016年に暖簾分け制にて譲渡)

2005年9月 想論館江南北校(直営)を開校(2007年に暖簾分け制にて譲渡)

2006年3月 想論館駅前校(直営)を開校(2016年にサクラサカス可児校へ改編)

2008年3月 想論館美濃加茂西校(直営)を開校(2015年に暖簾分け制にて譲渡)

2010年3月 想論館八百津校(直営)を開校(2018年にサクラサカス可児校へ統合)

2010年3月 個別指導Aiゼミナール関校(FC)を開校(2011年に閉校)

2012年5月 河合塾マナビス可児校(FC)を開校

2013年3月 河合塾マナビス関校(FC)を開校

2014年12月 想論館西可児校(直営)を開校(2015年に閉校)

2015年4月 介護事業へ参入:LET’S俱楽部にしかに(FC)を開所

2017年3月 河合塾マナビス多治見校(FC)を開校

2017年4月 アパレル事業へ参入:NORTH FIELD(直営)を開設

2017年7月 りんごの花今渡店(VC)を開店

2017年10月 りんごの花多治見店(VC)を開店

2018年3月 自立学習RED多治見教室(FC)を開校

2018年3月 保育事業へ参入:りんご保育園(直営)を開園

会社HP:

https://fiveboxes.co.jp/

代表者紹介

代表取締役 河村 憲良昭和51年2月岐阜県生まれ。

八百津町議会議員を歴任し、株式会社FiveBoxes設立以前は公益財団法人サントリー生命科学財団生物有機科学研究所、国立遺伝学研究所にて発生生物学を研究。2004年3月に前身となる学習塾「想論館」で創業、2013年4月に株式会社FiveBoxesを設立し代表取締役に就任。

ファンド対象事業内容

出資金を用いて営業者が行う、名古屋市での保育所事業のことであり、本匿名組合事業の成果をもって、損益の分配及び出資金の返還を行います。

なお、事業計画上の売上およびその実現施策、事業計画時の分配金額等については「プロジェクト概要 分配シミュレーション」ページをご覧ください。

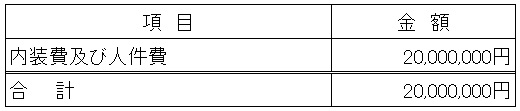

資金使途

ファンド資金は、以下の内容にて使わせていただきます。

投資家特典

49口までのご出資の場合:投資家特典はございません。

50口ご出資の場合:ご自身でフランチャイズで保育園を開業したい方の開業支援及び加盟金を無償に致します。

*50口出資の方については詳細は募集完了後、事業者と相談し、決定となります。

また、あくまで支援であって開園や事業の成功を保証するものではございません。

| (注1) |

特典の詳細につきましては、契約期間中、別途ご連絡いたします。 |

| (注2) |

特典は、営業者の都合により内容が変更される場合や、実施ができなくなる場合もあることをご留意ください。 |