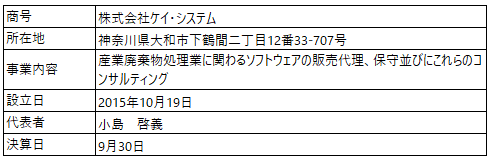

営業者紹介

株式会社ケイ・システム

▲代表の小島氏(右から2人目)と社員一同

営業者概要

(2021年7月31日現在)

沿革

2015年10月 設立

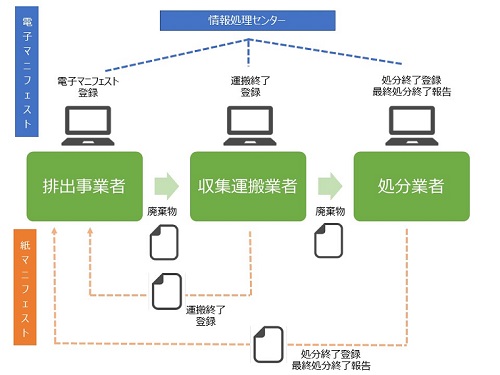

2016年1月 電子マニフェスト導入支援業務を開始

2017年11月

神奈川県「経営革新計画」の認定を受ける【テーマ:電子マニフェストと一般ごみ・資源物を簡易的に管理する新サービスの提供】

2017年12月

経済産業省「経営力向上計画」の認定を受ける【テーマ:電子マニフェストと一般ごみ・資源物を簡易的に管理する新サービスの提供】

2018年06月

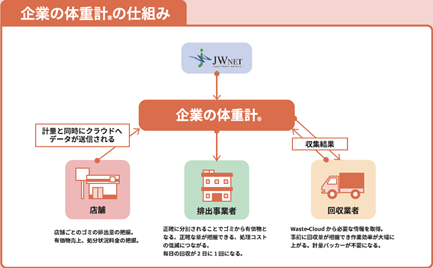

中小企業庁「ものづくり・商業・サービス経営力向上支援補助金」採択【テーマ:廃棄物・資源物・有価物の排出重量を簡易的に一元管理するクラウドシステムの開発と提供】

2018年07月

中小企業庁「先端設備等導入計画」の認定を受ける

2019年6月

中小企業庁「ものづくり・商業・サービス生産性向上促進補助金」採択【テーマ:廃棄品の重量を正確にクラウド管理するタブレット型端末アプリによる新サービスの開発】

2020年1月

神奈川県「令和元年度優良小規模企業者表彰」

「タウンニュース大和版」のトップページと人物風土紀に代表が掲載される

2020年3月

YouTubeに公式チャンネル『ケイ・システムのSDGs大学』を開設

かながわSDGsパートナー(第3期)に登録される(市内7社/団体が登録)

2020年5月神奈川県「かながわプラごみゼロ宣言」の賛同企業として登録される

2020年10月 神奈川県「SDGs社会的インパクト評価実証事業」採択

2021年1月

神奈川県「神奈川SDGs社会的インパクト・マネジメント・マネジャー」の認定を受ける

2021年3月

神奈川県「中小企業SDGsBOOKかながわ」に掲載

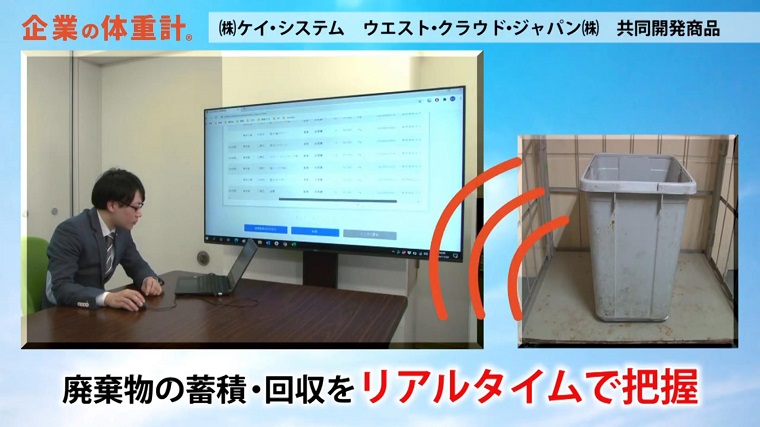

神奈川県が開設しているYouTubeチャンネル「かなチャンTV(神奈川県公式)」に当社の「企業の体重計®」紹介動画が配信

【youtube】

ケイ・システムのSDGs大学

代表者紹介

代表取締役 小島 啓義 略歴

略歴

1977年神奈川県横浜市生まれ。

高校卒業後、旅行関係の専門学校を経て、大手不動産会社にて営業職に従事。

その後、産業廃棄物処理会社に入社して管理監督・品質管理・衛生管理に約10年間携り、産業廃棄物管理票(マニフェスト伝票)の電子化導入支援営業を立案後、自社内における電子化率を5%から80%へ引き上げた経験あり。現場で廃棄物処理と廃棄物管理の両方の知識を吸収し、38歳の時、株式会社ケイ・システムを設立、代表取締役として就任。

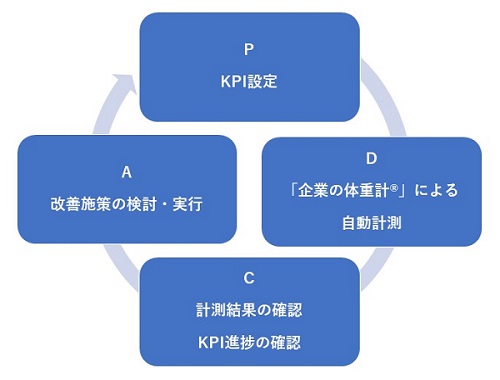

現在は、産業廃棄物処理業者に特化したトータルソリューションを提供する傍ら「企業の体重計®」の企画、システムに対する要件の整理・調整を行っている。

「企業の体重計®」を沢山の会社へ使ってもらうことで、SDGsの目標達成、普及活動に貢献し、社会貢献と企業側の利益を両立させる「CSV経営」を目標としている。

2020年にかながわSDGsパートナーに登録後、「神奈川SDGs社会的インパクト・マネジメント・マネジャー」の認定を受ける。また神奈川県商工会議所青年部連合会の役員、大和商工会議所青年部の専務理事も務めている。

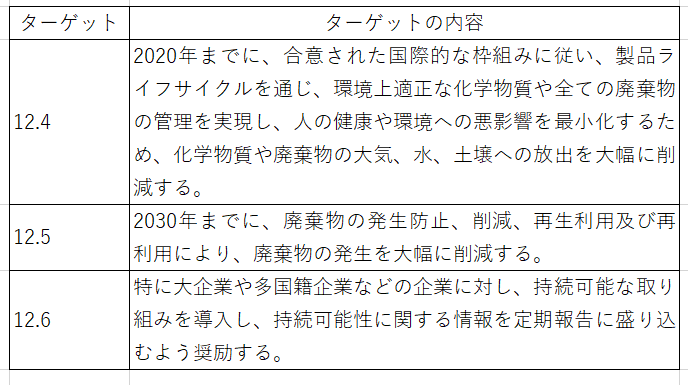

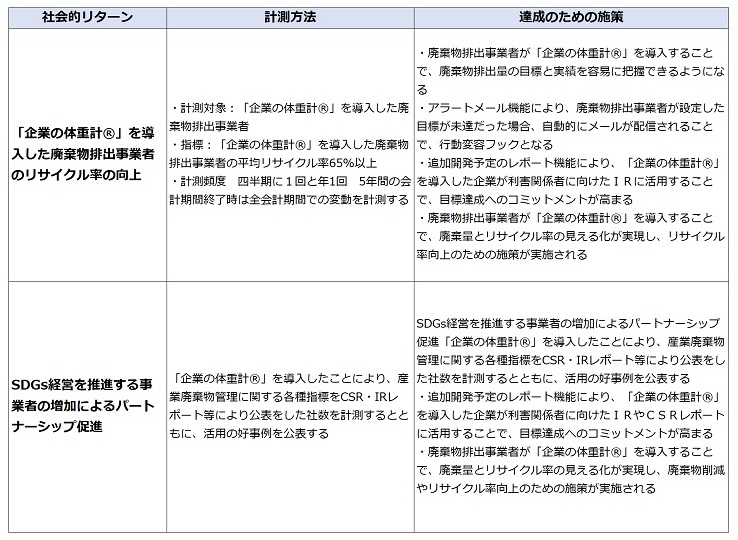

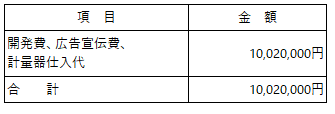

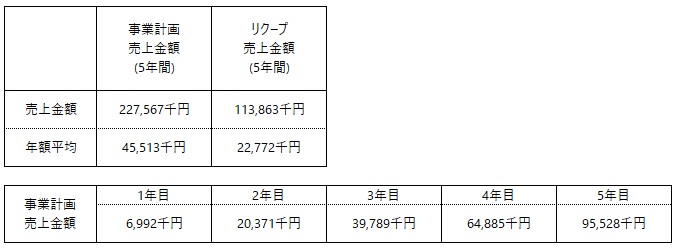

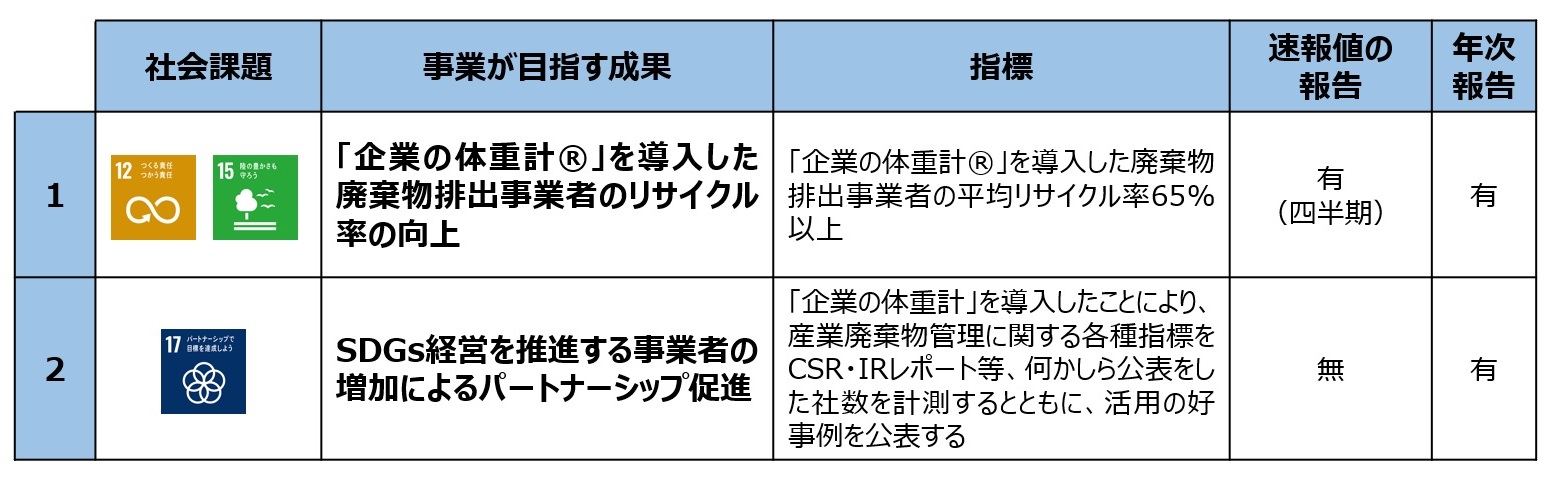

※各指標の詳細については後掲部分でご紹介いたします。

※各指標の詳細については後掲部分でご紹介いたします。