プロジェクトサマリー

当ファンドの営業者となる株式会社キャンサースキャンは検診によって早期に治療を行うことで守れる命を守りたいという思いから立ち上げられました。創業から約10年で、全国各地で行われる様々な特定検診の受診率を数十倍に増加させるなどの実績をもつ公衆衛生事業のリーディングカンパニーです。こうした実績を高く評価されている株式会社キャンサースキャンが当ファンドで行う事業内容とファンド条件、展望についてご紹介致します。

本ファンド対象事業について

大腸がんを早期に発見するがん検診の推進で命を守る事業

広島県内の大腸がん検診受診率を高めることで健康を守り、がんの早期発見を促す

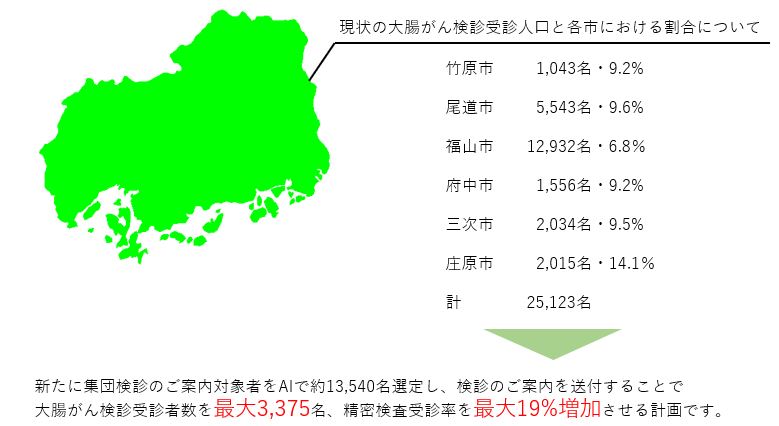

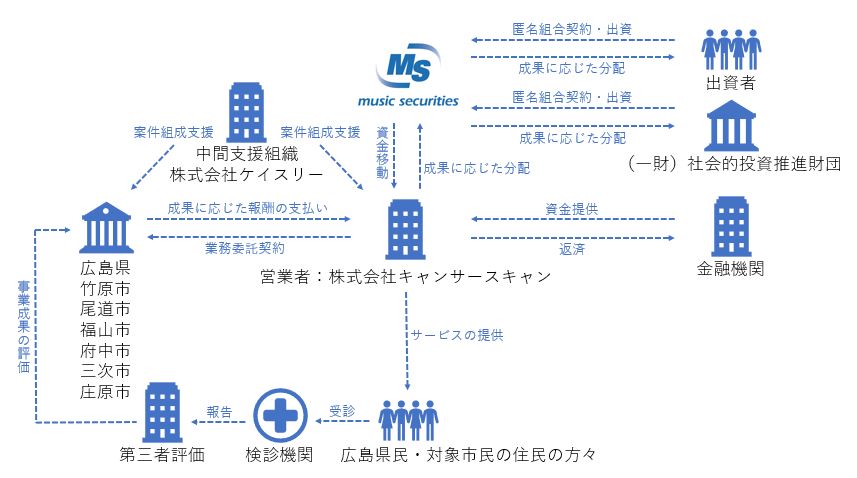

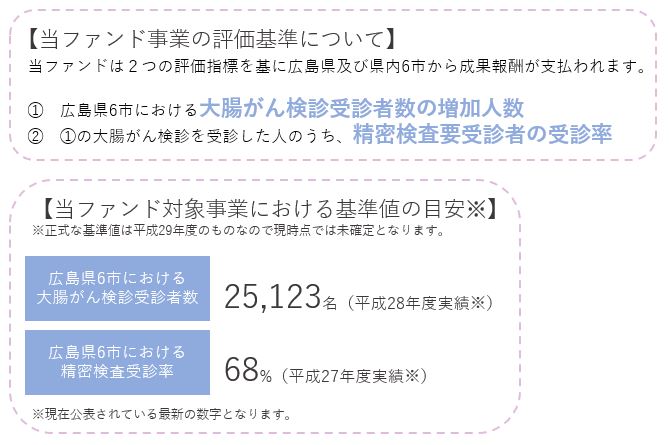

当ファンドでは広島県と広島県内の竹原市、尾道市、福山市、府中市、三次市、庄原市の6つの市にお住いの方へ大腸がん検診の受診と受診後の対象者へ精密検査の受診を推奨する事業が対象となります。

大腸がん検診を受診することによるがんの早期発見と治療を促すはがき等の配布物を制作する為にかかる人件費や資材費を募集し、実際に検診を受けた地域住民の方々の増加率で広島県と県内6市から報酬が支払われ、分配される仕組みになっています。

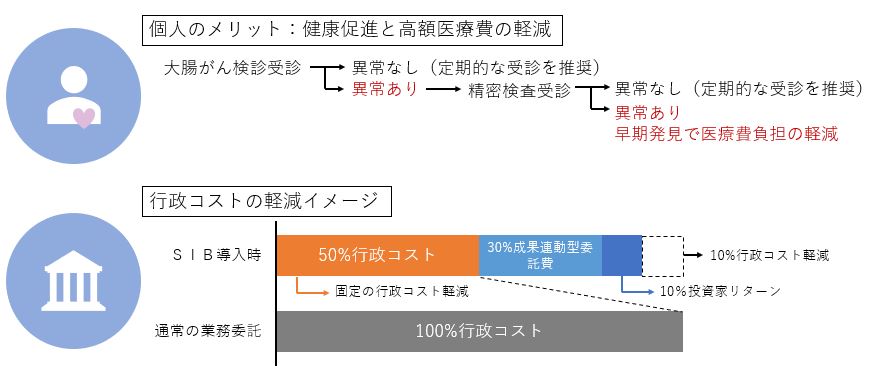

投資家の皆様の資金で行う大腸がん検診を推進する事業のゴールは主に2つあります。1つは住民の方々の健康を守り、大腸がんの早期発見によって医療負担を軽減させることです。2つ目は検診推進事業で実績をつくることです。高齢化が進み、税収が減少している自治体は財源が限られています。成果連動型で業務を民間事業者へ委託することで、民間事業者に対して成果を最大化させるインセンティブを提供し、大腸がん検診の受診率と精密検査受診率を上げることが期待されています。また、本事業は2年間、年度をまたいで実施されます。単年度で行う事業でないので成果を出しやすくなっています。万が一想定した成果が上がらなかった場合は、成果に応じて報酬を支払うため、行政は不要な支払いを回避することが可能になります。

※コストの軽減率はイメージです。

がん検診受診率を向上させることで救える命を守る

現在、日本のがんによる死亡者数は年間30万人を超え、死亡原因の第1位を占めるようになりました。しかし診断の精度や医療技術の進歩により、一部のがんを早期発見、そして早期治療をすることが可能となっていると長年行われてきた各機関の調査により認められています。例えば、国立がん研究センターが1990年から毎年実施した40歳~59歳の男性を対象に13年間行われた検診の有無と大腸がんの発症を追跡した調査によると、検診をした人としなかった人の大腸がんによる死亡率は70%の差がありました。また、大腸がんを除くがん全体の死亡率でも受診をしなかった人と比較して低いことが判明しています※。

※出典:国立がん研究センター 『多目的コホート研究』より「大腸がん検診受診と大腸がん死亡率との関係」

こうした現状を受け、国を挙げて全国の自治体を通じて早期にがんを発見し治療と対策がとれるようがん検診の受診を推奨するよう施策をうっているものの、全国のがん検診受診率は低い水準のままとなっており、早期に治療ができたはずのがんが重症化してしまっている人の割合が増加しているのが現状です。こうした現状を打破すべく、キャンサースキャンは「ソーシャルマーケティング」と銘打ち、検診推進事業できちんとマーケティングを行い、事業を展開しています。

実績を生み出す「ソーシャルマーケティング」を用いた独自の社会的課題の解決スキーム

キャンサースキャンの驚異的な特定検診推進力

創業から約10年で全国約300ヵ所以上の自治体で検診率を数十倍まで伸ばすなどの驚異的な検診率の向上に繋げており、各自治体から高い評価を得ています。この驚異的な実績の背景には、丁寧な調査プロセスに基づいた戦略があります。特に4つのプロセスを徹底的にこなしています。

やみくもに思いつきでメッセージを開発するのではなく、過去の研究や調査などから分かっていることをすべて調べ、整理します。こうした調査を行うことでメッセージ開発で大まかな方向性を探っていきます。またエビデンス分析を行うことで、どの対象者集団がターゲットの中心として適切かということに関しても明確になっていきます。それぞれに異なる深層心理を持つ対象者に対して、異なるメッセージ戦略の方向性を決めます。

どのターゲットにどのようなメッセージを発信するかを具体的に固めるため、マーケティング調査を行います。おおまかな流れは、「インタビュー調査(仮説構築)→ アンケート調査(仮説検証)」です。インタビュー調査実施には、具体的にターゲット集団と想定される対象者からそれぞれ6-10名程度をリクルートし、インタビュールームに来てもらった上で、元々用意していたインタビューフロー(質問リスト)に基づいてインタビューを行います。対象者一人あたり1時間程度をかけます。こうしたインタビューを行ってゆき、検診受診率が上がらない理由をまとめ、仮説を構築していきます。

一番重要なポイントは情報量をそぎ落とし、「これさえ伝えることができれば人は動く!」というところまで突き詰めておく必要があるため、メッセージ開発の前にマーケティング調査を行う必要があるのです。情報が盛りだくさんのメッセージは、多くを伝えているようで、実は何も伝わっていないものがほとんどです。

また、メッセージを「どう見せるか」というデザイン・レイアウトも同じく、大切なことです。具体的には、マーケティングで用いられる

STOP→HOLD→CLOSEのルールを活用して戦略的にメッセージを作成します。

「STOP」・・・人の注意をひき、目をとめさせる

「HOLD」・・・読む人の注意を興味に変えて「へー!」と内容を読ませる

「CLOSE」・・・行動に向けて最後に背中をひと押しする

こうしたプロセスを経て、メッセージの案ができたら再度数名のインタビュー調査を行い、微修正を経て、完成します。

どんなアイディアでも最初からうまくいくということはないので、効果を確かめながらそのマーケティングアイディアを改善したり、中止したり、拡大したりと常にアクションを取ります。

効果の測定を適切に行うためには最終的に何を結果として測定したいのかという指標を明確にする必要があります。

たとえば、○○市が主催する健康フェスタの目的は「市民の健康意識の向上」ですが、健康フェスタの事業報告書では「当日××人を超える来場があった」と記されていたりします。本来的には市民アンケート調査において「市民の健康意識」をきちんと評価しないと、お金と時間を使ってやる意味があるのかどうか判断は難しいという判断となってしまします。

また、何と何を比べるかという観点も非常に重要になります。

たとえば、がん検診の受診勧奨事業を実施した場合、新しく作成したがん検診リーフレット送付の効果を確かめるためには、そのリーフレットを送った人たちの受診率をみるだけではなく、従来使っていたチラシを送った人の受診率・何も送らなかった人の受診率などと比較する必要があります。

昨今は自治体の財政も厳しく、効果が証明できない取り組みは中々継続的に予算がつかない状況です。一方でこうした新しいアイディアを守るために効果を証明していくことが求められている状況下では、適正な効果測定と報告が必要となります。キャンサースキャンのソーシャルマーケティングが全国の自治体から高い評価を得ているのは、単にメッセージの訴求率が高いからではなく、事業の取り掛かりから終了まで徹底したプロセスに基づいて実績が報告されているからこそだと言えます。

(キャンサースキャン社作成の乳がん検診のご案内はがきの例)

がん検診の重要性は認知されているのに受診率が上がらない理由

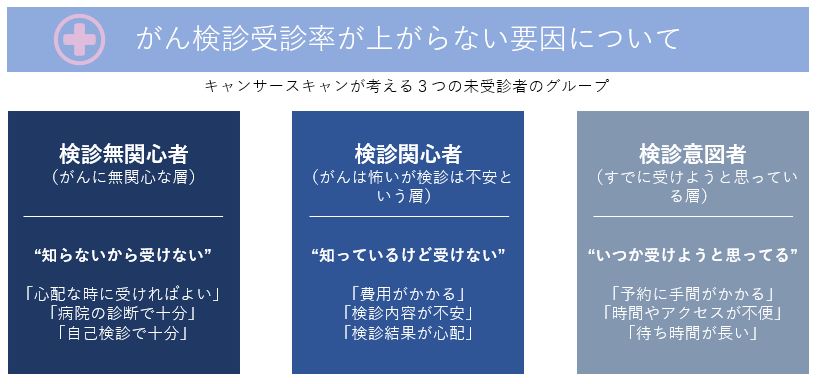

がん検診ががんの早期発見につながり、大切な命を守ることに繋がることは広く認知されるようになってきているのですが、検診受診率が依然として低い要因として検診推進の対象者への適切なアプローチが出来ていないことだとキャンサースキャン社は考えています。

キャンサースキャン社が行ってきたマーケティング調査により、受診率が上がらない要因は3つのグループに属している対象者それぞれ異なるのではないかという仮説を立てています。従来の自治体の検診のご案内は、伝えたい内容が全てまとめられてはいるものの、各グループの関心事に対して適切に応えられているものではないと考えています。

(参考:株式会社キャンサースキャン社 HPより)

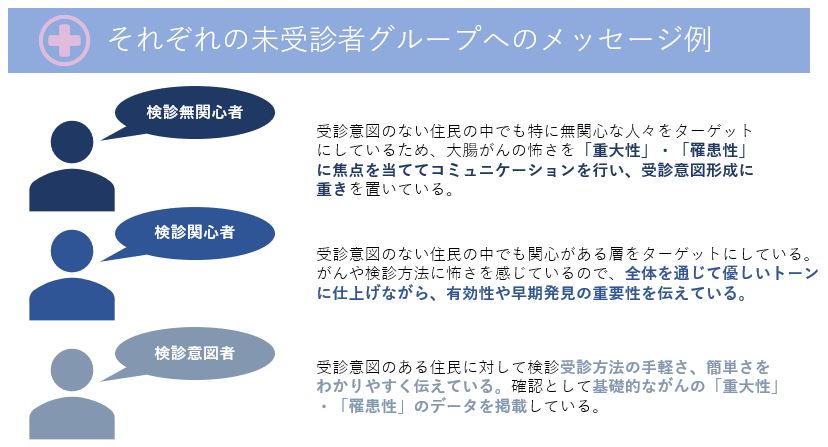

例えば、当ファンドの対象事業となる大腸がんの検診のご案内をキャンサースキャンが制作する際には各グループに対して異なる観点のアプローチでメッセージを発信しています。

(参考:株式会社キャンサースキャン社 HPより)

上記のような明確なターゲット選定とターゲットのインタビュー調査結果に基づいたメッセージの発信により、実際に東京都八王子市における大腸がん検診の受診率は約19%増加しました。また、他の自治体で行われた乳がん検診の受診率を改善させる事業では約3倍の受診率につながるなどの実績を積んでいます。当ファンド対象事業の広島県と県内6つの市で行われる大腸がん検診においても、こうした手法を用いることで地域住民の方々の健康維持に貢献し、成果報酬の獲得を目指します。

「四方よし」の金融スキーム「SIB」で社会の課題解決と不要なコストの軽減を目指す

投資家の皆様と立ち上げる、ソーシャル・インパクト・ボンド

当ファンドは「セキュリテ」と金融機関からの融資、一般財団法人社会的推進財団の出資、キャンサースキャン社の資金で行われる「ソーシャル・インパクト・ボンド」(以下SIBとする。)というスキームで運営されます。SIBとは、民間の事業者が行政から成果連動型で業務委託を受け、その事業を行う為に必要な資金を調達する方法の1つです。当ファンド対象事業のように、県と市とが手を取り合って広域連携で一般個人の投資家の皆様から投資を募るSIBは世界でも珍しい取り組みとなり、注目を集めています。

この仕組みにより、行政は成果が出ない事業を受託する事業者のモチベーションを最大化でき、営業者は事業を行うことで成果に応じて報酬を受け取ることができます。また出資者は、成果に応じて適正なリターンを得ることができ、地域住民は地域の課題が解決されることで生活の質が豊かになります。SIBは行政・民間事業者・出資者・地域住民と4つのそれぞれの立場に対して利益を還元することを目指して行われる新たな金融スキームとなります。

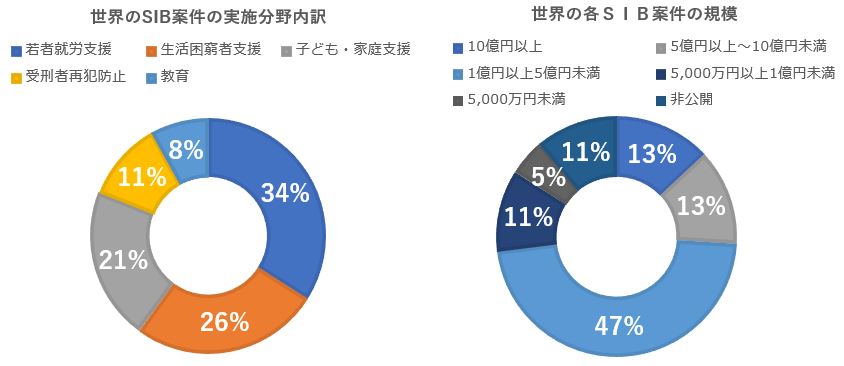

SIBは、主に行政が行っている業務のうち望ましい結果が出ていない業務に対して、その分野で実績を残している民間事業者に委託する事例が多く挙げられます。SIBが組成され始めてから約8年の間で調達金額は累計約450億円程度となっております。小さな市場ではあるものの、行政コストを削減しつつ民間事業者も成果次第で適正なリターンを得ることができ、出資者からは投資金額を上回る償還を迎える条件も徐々に増加しており、今後のSIB市場の拡大が期待されています。

(出典:日本版ヘルスケアソーシャル・インパクト・ボンドの基本的な考え方より)

また、県と市が手を取り合って行われる広域連携のSIBは日本で初めての事例となり、これを「セキュリテ」のような仕組みで一般の個人投資家の皆様から資金を調達して行う取り組みは珍しく、国内外から注目を集めています。

ファンドの仕組みについて

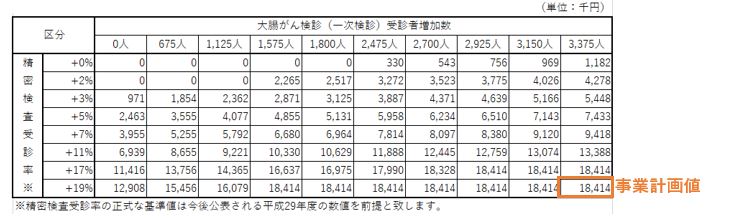

当ファンドにおける分配金は実際に大腸がん検診受診者数の増加人数と精密検査の受診率に応じて広島県と県内の6つの市から報酬が支払われることによって、投資家の皆様に分配されます。

「ソーシャル・インパクト」と聞くと金融スキームであっても実質的には寄付に近いのではないかと感じる方も多いかと思いますが、SIBの特徴は成果連動型で報酬が支払われるので、営業者は成果にこだわるようになり、成果が最大化されれば課題が解決される為、自治体も積極的に事業に取り組みます。実際に今回のファンド営業者であるキャンサースキャン社は既に八王子市の大腸がん検診受診を促す事業についてSIBを組成して実施しており、投資額を上回ると想定される水準の中間実績が発表されています。今回も同じ大腸がん検診の推進事業となるので、広島県と県内の6つの市で行われる事業へも期待が寄せられています。

当ファンド「広島県がん検診推進SIBファンド」ではセキュリテ会員の皆様と機関投資家である一般財団法人社会的投資推進財団が異なる条件の下で投資を行い、事業計画の達成に向けて事業を行って参ります。

詳細な分配シミュレーションをご確認されたい方は「ファンド情報」より「分配シミュレーション」をご確認下さい。

【2つの指標による成果報酬金額の表】

投資家の皆様と一緒に目指すゴール

SIBは行政コストの削減や、成果報酬への期待などが注目されがちですが、根幹にあるのは地域住民の方々や地域社会の為になるサービスの提供と、投資家の方々と営業者への利益の還元です。

また、当ファンドのゴールは対象となる地域住民の方々の健康促進とがんの早期発見ですが、このファンドを通じて投資家の皆様にも検診の重要性をご理解頂き、行動して頂ければこれ以上のゴールはないと考えています。「セキュリテ」での新たな取り組みとなる当ファンドへ多くの方のご支援を頂ければ幸いです。

営業者紹介

株式会社キャンサースキャン

2008年 ハーバード大学経営大学院より社会貢献基金を受け、創業。

2009年 東京都がん検診受診率向上事業にてシンクタンク業務を受託

東京都がん検診受診率向上施策検討会委員に任命

東京都立川市にて乳がん検診受診率向上を3倍にするモデル事業を成功

その後 日本全国で受診率向上事業を展開

2011年 特定検診の受診率向上事業を開始

代表者紹介

代表取締役 福吉 潤

1974年生まれ。

慶應義塾大学総合政策学部、ハーバード大学ビジネススクール卒業。

P&G Japanで商品開発や広告宣伝など幅広い部門に携わった後に、2008年にハーバード大学の社会貢献創業基金を獲得し、

株式会社キャンサースキャンを創業。代表取締役就任。

厚生労働省がん検診受診促進企業連携推進事業アドバイザリーボード委員。大阪大学大学院特任講師。

ファンド対象事業内容

本ファンドが対象とする事業は、出資金を用いて行う広島県での大腸がん検診・精密検査受診勧奨事業です。

なお、事業計画上の売上およびその実現施策、事業計画時の分配金額等については「プロジェクト概要 分配シミュレーション」ページをご覧ください。

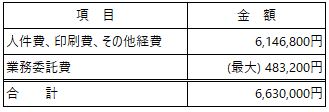

資金使途

ファンド資金は、以下の内容にて使わせていただきます。

投資家特典

当ファンドには投資家特典はございません。